La riqueza y sus componentes durante un período agitado

España es un país en el que la riqueza es relativamente importante en comparación con los ingresos. El valor total de la riqueza de los hogares españoles equivale a 7 u 8 veces la renta nacional anual española. En otros países europeos, esta «relación riqueza/ingresos» se acerca más a 5 ó 6 veces la renta nacional. Esto significa que los recursos económicos que tienen las personas dependen en gran medida de cuánto poseen más que de cuánto ganan mensual o anualmente, en comparación con otros países. En la figura 1 se muestra la evolución de la riqueza media de los hogares españoles a lo largo del tiempo, desglosada por componentes. Al sumar todos los componentes se obtiene la riqueza total de los hogares. La riqueza media de los hogares pasó de 182.000 a 275.000 entre 2002 y 2005, pero ha vuelto a disminuir hasta situarse en torno a los 250.000 en 2017.

Las tendencias son aún más dramáticas una vez que se observa la riqueza mediana. La mediana es el hogar que tiene menos riqueza que el 50 % de los hogares españoles, pero más riqueza que el otro 50 %. Debido a que los hogares muy ricos hacen subir la riqueza media de los hogares, la mediana de la riqueza se utiliza a menudo como mejor indicador de «el centro» de la distribución de la riqueza. La riqueza mediana creció de 113.000 euros en 2002 a 190.000 en 2005, pero ha vuelto a disminuir a 115.000 en 2017.

Figura 1. Componentes de la riqueza 2002-2017

Source: Encuesta Financiera de Familias (Banco de España)

Como se desprende de la figura 1, una gran parte de las tendencias de la riqueza viene determinada por la vivienda. El valor medio de las residencias primarias se disparó a principios de la década de 2000, pero volvió a los niveles iniciales en los años posteriores a la crisis financiera. Dadas las rápidas fluctuaciones de los precios de la vivienda, no está claro en qué medida los hogares experimentaron cambios paralelos en sus niveles de vida. Las viviendas tienen que venderse para poder beneficiarse del aumento del valor de las mismas. Por lo tanto, los propietarios que no vendieron su casa durante este período podrían haber notado pocos cambios en el nivel de vida.

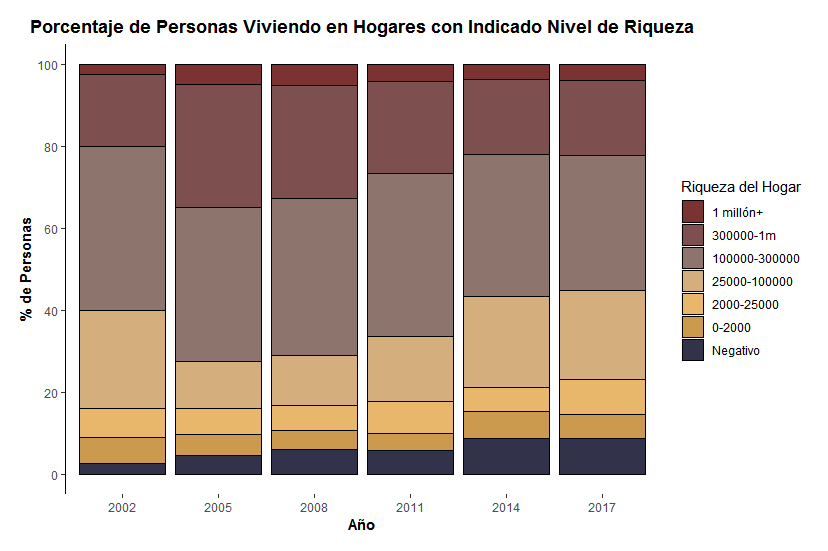

La figura 2 da una indicación más concreta de la medida en que los hogares pueden haber entrado en situaciones financieras problemáticas durante el período que se estudia aquí. Los hogares se dividen en diferentes categorías que indican un determinado nivel de riqueza absoluta. Estas categorías van desde estar endeudados («Negativo») hasta tener más de 1 millón de euros de riqueza. Entre 2002 y 2005 se observa una «mejora» general de la distribución. El número de personas que vivían en hogares con una riqueza de entre 25.000 y 100.000 euros se redujo a la mitad, mientras que el número de personas que vivían en hogares con más de 300.000 euros de riqueza casi se duplicó. Tras la crisis financiera, esta tendencia se invirtió de nuevo, dando lugar a una distribución en 2017 bastante similar a la de 2002. Un cambio que no volvió al nivel de 2002 es el número de personas que vivían en un hogar con riqueza negativa. Los hogares con riqueza negativa tienen deudas que exceden el valor de sus activos. El tamaño de este grupo ya había aumentado antes de la crisis financiera y siguió creciendo después de esta. En 2017, casi 1 de cada 11 personas vivía en un hogar con riqueza negativa.

Figura 2. Distribución de los individuos por grupos de riqueza

Fuente: Encuesta Financiera de Familias (Banco de España). Homogeneizado a euros de 2017.

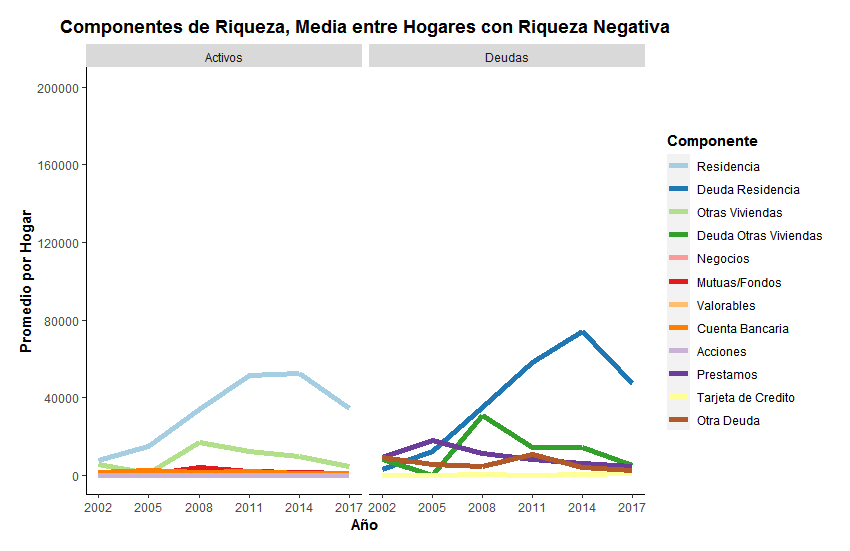

La figura 3 muestra cómo la composición de la riqueza ha cambiado a lo largo del tiempo para las personas que viven en hogares con riqueza negativa. En 2002, los hogares con riqueza negativa poseían muy poca riqueza en materia de vivienda y estaban en números rojos a causa de préstamos u otras deudas no especificadas. Por el contrario, los hogares con deudas poseían casas con un valor superior a 50.000 euros de media en 2014. Las cantidades debidas por estas casas, en forma de hipotecas o préstamos, superaban en 20.000 euros de media el valor por hogar de las mismas, lo cual está relacionado con las caídas de valor de las viviendas después de la crisis financiera. Los hogares podrían haber comprado una casa justo antes de la crisis, y el valor de su casa cayó por debajo de la cantidad total que aún se debía. Otra posibilidad es que estos hogares acumularan atrasos en los pagos de las hipotecas. Independientemente de cual haya sido el camino hacia la riqueza negativa, el grupo de hogares que se encuentra en una situación financiera complicada ha aumentado con el tiempo. En el 2017, la deuda media relacionado con la residencia había bajado un poco, pero sigue en niveles altas. En otras páginas de este sitio web, exploramos las características de estos hogares (por ejemplo, sus ingresos y la educación y los antecedentes sociales de los miembros del hogar).

Figura 3. Componentes de riqueza de los hogares con riqueza total negativa 2002-2017

Fuente: Encuesta Financiera de Familias (Banco de España). Homogeneizado a euros de 2017.

Aumento de la desigualdad de la riqueza: ¿Provocado por los ricos que devienen más ricos?

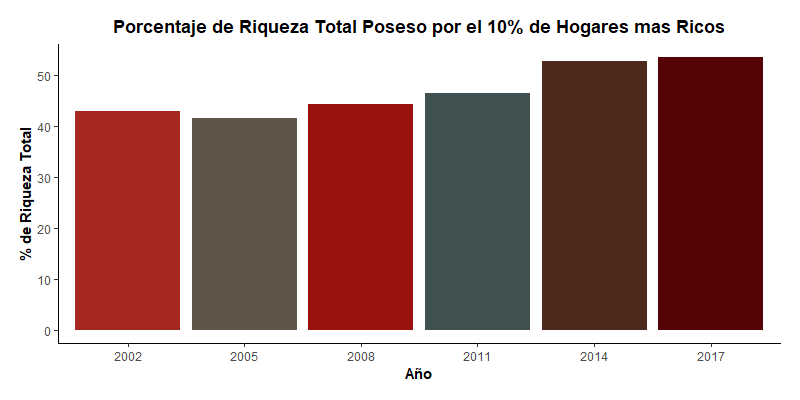

¿Se ha vuelto menos equitativa la distribución de la riqueza en España en las últimas dos décadas? La figura 4 muestra qué parte de toda la riqueza de los hogares de España pertenece al 10 % de los hogares más ricos del país. En quince años (2002-2017), la proporción de la riqueza que pertenece al 10 % más rico creció del 43 % al 54 %. Esto significa que el 10 % de los hogares más rico poseía más riqueza que el resto de los hogares españoles juntos (el otro 90 %) en 2017.

Figura 4. Proporción de toda la riqueza de los hogares en manos del 10 % más rico

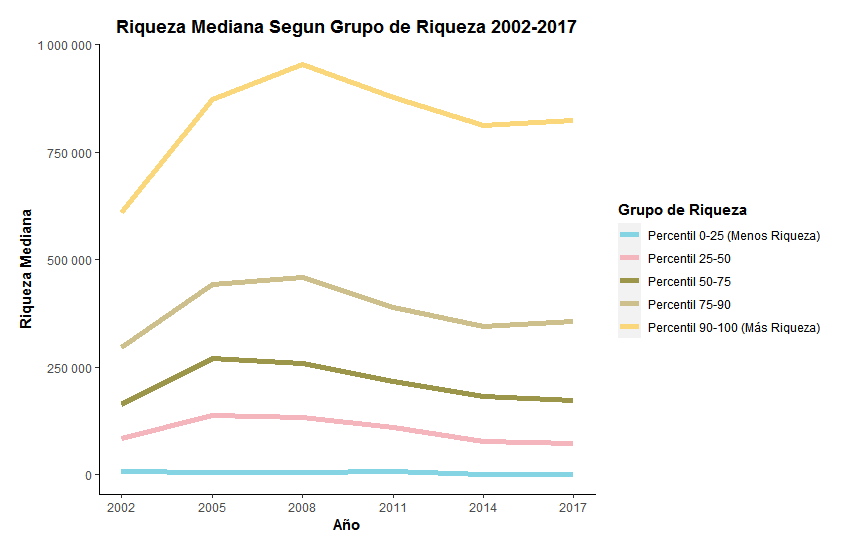

El mayor salto en la desigualdad se produjo entre 2011 y 2014, un período en el que las consecuencias de la crisis financiera golpearon muy duramente a España. Las figuras 1 y 2 ya mostraban que este fue un período en el que el valor de la vivienda bajó y el número de personas que vivían en hogares con riqueza negativa o escasa aumentó considerablemente. La figura 5 indica que el aumento de la desigualdad de la riqueza no se produce tanto por el hecho de que el 10 % de los hogares más ricos se hagan más ricos. Incluso el 10 % de los hogares más ricos perdieron cantidades considerables de riqueza después de la crisis financiera. Sin embargo, el otro 90 % de los hogares perdió relativamente más de su riqueza durante el mismo período. En las restantes páginas de este sitio web, exploramos más a fondo las características de aquellos que perdieron riqueza después de la crisis financiera.

Figura 5. Tendencias en la riqueza mediana de los grupos de percentiles

Descubra más sobre la riqueza, su distribución en los hogares españoles y las características de los individuos que viven en hogares con poca y mucha riqueza clicando en uno de los botones siguientes:

Breve introducción al concepto de riqueza

Tendencias básicas de la riqueza de los hogares y su distribución en España

La riqueza en España: 2002-2017

¿Quién está ganando y quién se está quedando atrás?

Ingresos Educación y Antecedentes Sociales

Este proyecto está financiado por la Convocatoria de Investigación Social de «la Caixa» 2019 (SR0403-WINEQ)